")

")

")

")

O art.º 53.º do Código do IVA estabelece um regime especial de imposto para pequenas unidades produtivas, de comércio ou de prestação de serviços, obrigando ao cumprimento de uma série de requisitos para o benefício da isenção.

À data deste artigo, aquele Código não se encontra ainda atualizado pela Lei do OE 2023 (Lei n.º 24-D/2022, de 30 de dezembro). No entanto, sabe-se que está isento de IVA em 2023, quem:

- em 2022, tenha atingido um volume de negócios igual ou inferior a 13.500 €;

- tenha iniciado atividade em 2022, e obtido um volume de negócios anual equivalente inferior ou igual a 13.500 €;

- inicie atividade em 2023, e preveja um volume de negócios anual equivalente inferior ou igual a 13.500 €.

Em resumo, podem acontecer as seguintes situações:

- Quem não ultrapassou os 13.500 € em 2022, continua, em 2023, a beneficiar da isenção de IVA pelo art.º 53.º.

- Quem, em 2022, ultrapassou os 13.500 €, é obrigado a alterar a sua atividade (declaração) em janeiro de 2023 e passa ao regime normal a 1 de fevereiro de 2023.

- Quem, em 2023, ultrapasse o patamar de 13.500 €, apresenta declaração de alteração em janeiro 2024 e passa ao regime normal a 1 de fevereiro de 2024.

- Quem, em 2023, na sua declaração de início de atividade, estime um volume de negócios anual superior a 13.500 €, fica automaticamente enquadrado no regime normal de IVA e cobra IVA no 1.º recibo que emita.

- Quem, em 2023, na sua declaração de início de atividade, estime um volume de negócios anual inferior a 13.500 €, mas o ultrapasse a certa altura do ano, terá que apresentar uma declaração de alteração de atividade em janeiro de 2024 e passar a cobrar IVA a partir de 1 de fevereiro.

A situação em 2023 foi clarificada por Ofício da AT, datado de 5 de janeiro de 2023. Adicionalmente, pelo art.º 282.º da Lei do OE23, o referencial de 13.500 € em 2023, passará a 14.500 € em 2024 e a 15.000 € em 2025.

Quando é necessário apresentar uma declaração de alteração de atividade:

- Quando o requisito dos 13.500 € é ultrapassado, ou qualquer outro, do art.º 53.º. Isto porque deixa de poder beneficiar da isenção e passa ao regime normal de IVA.

- Quando alguém que não beneficiou de isenção, reúne agora condições e pretende beneficiar.

Para beneficiar da isenção de IVA, para além do requisito do volume de negócios, é ainda necessário, pelo art.º 53.º do CIVA, que o sujeito passivo reúna, cumulativamente, as seguintes condições:

- não possua, nem seja obrigado a possuir, contabilidade organizada para efeitos de IRS ou IRC;

- não pratique operações de importação, exportação ou atividades conexas;

- não exerça atividade que consista na transmissão de bens ou prestações de serviços referidos no Anexo E ao CIVA (operações relacionadas com resíduos, sucatas e desperdícios).

Vejamos, agora, cada uma das situações de alteração do enquadramento em sede de IVA, as obrigações do sujeito passivo e os seus efeitos práticos.

Passagem do regime de isenção ao regime normal de IVA (por volume de negócios ultrapassado)

Ultrapassando o limite de 13.500 euros de volume de negócios no ano civil anterior, deixa de poder beneficiar da isenção do artigo 53.º do Código do IVA.

O que vai acontecer neste caso:

- Apresenta a declaração de alterações de atividade em janeiro do ano seguinte àquele em que tenha ultrapassado o dito patamar (art.º 58.º do Código do IVA - término da isenção).

- A 1 de fevereiro ficará enquadrado no regime normal de IVA.

- A partir de 1 de fevereiro estará obrigado à liquidação de IVA, com referência às operações efetuadas a partir daí.

- Assim como cobra (IVA liquidado), poderá também deduzir IVA suportado nas suas despesas (algo que não pode fazer quando está no regime de isenção: não cobra, também não deduz).

Exemplificando: quem ultrapassou os 13.500 € em 2022, tem que apresentar uma declaração de alteração de atividade até 31 de janeiro de 2023. A partir de 1 de fevereiro está no regime normal e cobra IVA aos seus clientes em cada recibo que emite.

Passagem do regime de isenção ao regime normal de IVA (por quebra de outro requisito do art.º 53.º)

Quando deixar de poder usufruir do regime de isenção do art.º 53.º porque deixou de verificar-se qualquer outro requisito (que não o volume de negócios), tem também que apresentar uma declaração de alteração de atividade:

- No prazo de 15 dias a contar da fixação definitiva de um rendimento tributável do IRS ou IRC baseado em volumes de negócios superiores àqueles limites (contabilidade organizada).

- No prazo de 15 dias a contar do momento em que se deixe de verificar qualquer das demais circunstâncias referidas no n.º 1 do artigo 53.º.

Passagem do regime normal de IVA ao regime de isenção

Se um sujeito passivo não isento, pretender passar ao regime de isenção, verificados os respetivos requisitos, deve apresentar uma declaração de alteração de atividade. E o que se passa é o seguinte:

- Submete a declaração no mês de janeiro do ano seguinte à verificação dos pressupostos para a isenção.

- A alteração produz efeitos a 1 de janeiro do ano em que submete a declaração.

Consulte aqui o Ofício Circulado da Autoridade Tributária n.º 30138 de 2012, para exemplos práticos sobre este tema (tenha em consideração que o limiar de € 10.000 para o volume de negócios ficou, entretanto, desatualizado. É, em 2023, de € 13.500, conforme antes referido).

Declaração de alterações de atividade

Esta "declaração" não é mais do que "voltar" aos dados que introduziu no portal das finanças, aquando do início da atividade, e proceder às alterações.

Relembremos, antes de avançar, que aquando da abertura da atividade, o volume de negócios que forneceu à Autoridade Tributária foi um valor estimado para os meses de atividade no ano civil de abertura. Por exemplo, se iniciou a sua atividade independente em maio, terá preenchido o volume de negócios previsto para o período maio-dezembro, ou seja, para 8 meses.

Em face dessa informação, A AT converteu esse volume de negócios num valor anual para enquadrá-lo, designadamente, no regime de IVA correspondente. Se definiu, por exemplo, € 6.500 para 8 meses de atividade, a AT estimou, de imediato, um volume de negócios anual de € 9.750, enquadrando-o, automaticamente, no regime de isenção do art.º 53º. Ao reabrir a sua declaração será este o valor que vai encontrar no volume de negócios previsto.

Depois, o que efetivamente faturou e se o seu volume de negócios foi maior ou menor que a sua estimativa, essa informação já será, naturalmente, do conhecimento da Autoridade Tributária no final do ano civil.

No entanto, tem sempre que apresentar a declaração de alteração de atividade (por haver alteração nos elementos que forneceu inicialmente), onde vai assinalar as alterações e o novo regime de tributação.

O regime de IVA pode ser alterado presencialmente, numa repartição de finanças, com o devido acompanhamento, ou online, no Portal das Finanças, da seguinte forma:

- faça login com o número de contribuinte e com a respetiva senha ou mediante a utilização da Chave Móvel Digital;

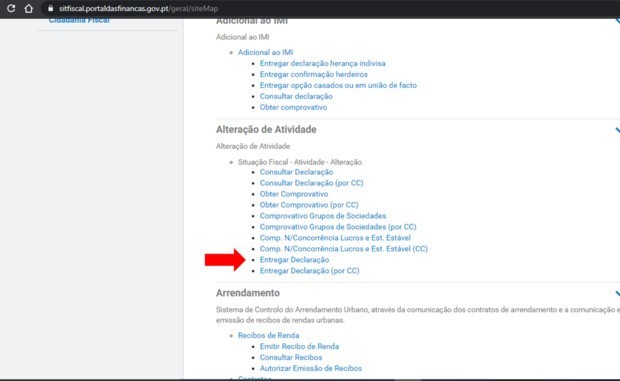

- depois aceda a “Todos os Serviços”, siga a lista até "Alteração de Atividade";

- escolha depois "Entregar Declaração".

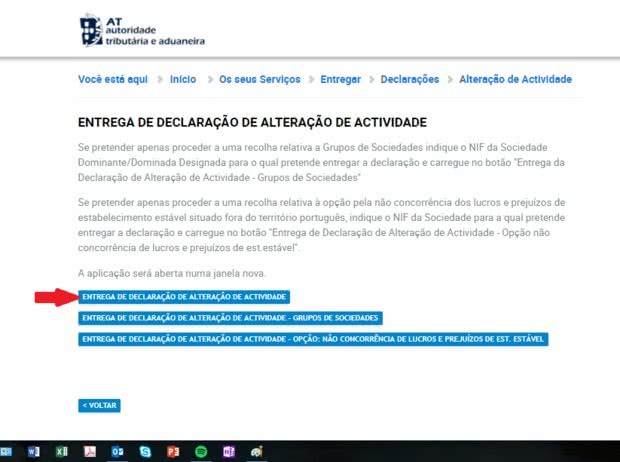

Surgem-lhe as opções seguintes; selecione “Entrega de Declaração de Alteração de Atividade”:

Os dados da sua declaração vão abrir-se numa nova janela e deverá proceder às alterações devidas nos separadores de "Atividade exercida" e “Oper./Op.IVA/Reemb.”:

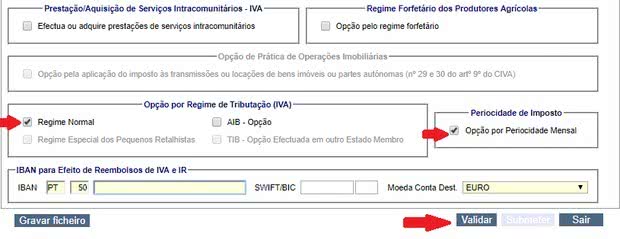

Depois de atualizar os dados relativos a faturação no separador de "Atividade exercida" e passar ao separador relativo ao IVA, tome nota do seguinte:

- Se está a passar ao regime normal de IVA, no quadro da “Opção por Regime de Tributação (IVA)”, selecione o Regime Normal de IVA. O regime normal tem subjacente uma periodicidade trimestral, por um período mínimo obrigatório de 5 anos.

- Se espera ter um volume de negócios anual inferior a € 650.000 e pretende ficar abrangido pela periodicidade mensal, assinale-o à direita no campo "Periodicidade do Imposto - Opção por periodicidade mensal". Nesta opção fica obrigado a um período mínimo de permanência de 3 anos.

- Se pretende passar ao regime de isenção, deverá deixar de constar a opção do "Regime Normal de IVA" no campo "Opção por Regime de Tributação (IVA)". Note que, ao ter preenchido um volume de negócios que, anualizado, é inferior aos € 13.500, não deve fazer nada neste campo.

Depois basta fazer click em "Validar" e, por fim, "Submeter".

Alteração do regime de IVA por opção

Renúncia à Isenção

Caso reúna as condições para beneficiar da isenção em sede de IVA, seja ela qual for, mas, porque lhe é vantajoso, pretende renunciar à isenção e passar ao regime normal, pode sempre fazê-lo por opção. Deve, do mesmo modo, assinalar o "Regime Normal" no campo "Opção por Regime de Tributação (IVA)".

Note que neste caso, o de alteração por opção, o trabalhador independente tem de fazer cobrança de IVA logo em janeiro (mês em que submete a declaração de alteração) ficando abrangido por este regime por um período mínimo de 5 anos, com tributação trimestral.

Opção por periodicidade mensal

Se já se encontra no regime normal de tributação de IVA, com periodicidade trimestral (o regime estabelecido por defeito) e pretende alterá-lo para o regime mensal, pode fazê-lo entregando igualmente uma Declaração de Alteração de Atividade. Esta opção tem um período mínimo de permanência de 3 anos.

Fonte: economias.pt, 19/1/2023